Consigue rentas mensuales de alto rendimiento. Cada vez más personas deciden invertir en viviendas, y obtener una rentabilidad muy superior a la que obtienen con productos financieros tradicionales a través del alquiler de viviendas como inversión…

Hagamos un pequeño análisis previo de los datos del alquiler en nuestro país en los aspectos más relevantes y pasaremos a analizar la tipología de vivienda ideal para este tipo de inversión, formas de acceder a ellas y analizar de una manera sencilla los números de rentabilidad, con el siguiente guión;

- Tendencia 1; de un mercado de propietarios en España a un mercado de Inquilinos

- Tendencia 2; La rentabilidad del alquiler es superior a la de cualquier otro producto bancario.

- ¿Porqué me interesa comprar viviendas para alquilar?

- Este es el perfil de vivienda que debes comprar para alquilar

- ¿Cómo calculo la rentabilidad de mi inversión?

- Los principales miedos que me produce tener un inmueble en alquiler

- ¿Dónde puedo encontrar buenas viviendas para comprarlas y destinarlas al arrendamiento?

- Cómo contactar con AVANZA INMUEBLES

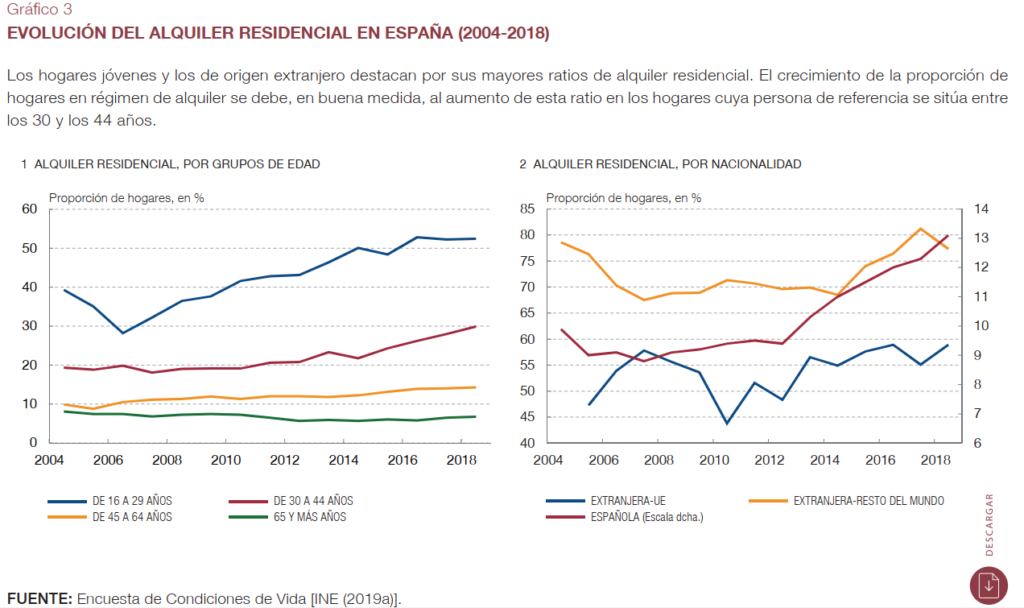

1.- Tendencia 1; de un mercado de propietarios en España a un mercado de Inquilinos

Una tendencia que se confirma a nivel nacional y prácticamente en todas las franjas de edad se ha consolidado el alquiler frente a la vivienda en propiedad como forma de acceso al hogar.

El mayor crecimiento se observa entre los más jóvenes, concretamente la franja de los 16 a los 29 años, seguida de la franja de edad de los 30 a los 44 años. Lo que nos define en grandes rasgos nuestro publico objetivo.

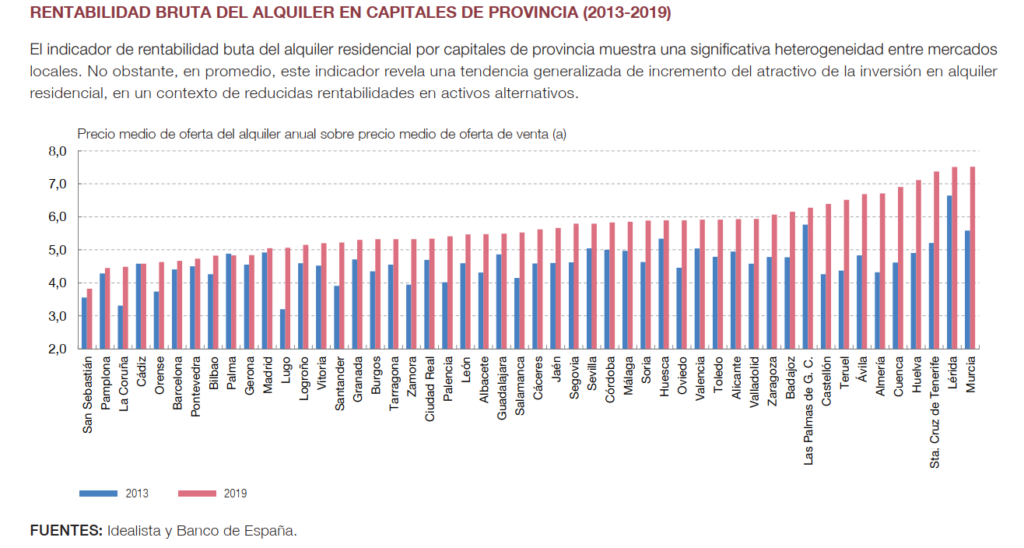

2.- Tendencia 2 – La Rentabilidad del Alquiler es superior a cualquier producto bancario.

Los datos son contundentes, según el Banco de España, la rentabilidad media del alquiler de vivienda en España se sitúa por encima del 7,5 % alcanzando picos de hasta el 10,6 %, muy lejos de las rentabilidades reales obtenidas en productos financieros como plazos fijos, que hoy por hoy no llegan al 1 % e incluso por debajo.

Es cierto que la rentabilidad puede variar mucho si la vivienda se destina al alquiler de corta estancia, como suele ser el caso de los alojamientos turísticos, o los arrendamientos por temporada, habitualmente para unos meses y por razones laborales. Pero el más habitual en nuestra zona es el arrendamiento de residencia habitual, que hoy por hoy ha sufrido un gran auge, llegando a crecer hasta un 50 % en nuestra ciudad.

3.- ¿Porqué me interesa comprar viviendas para alquilar ?

La primera razón ya te la hemos dado en los párrafos anteriores. Hoy por hoy la rentabilidad de los arrendamientos de inmuebles es muy superior a la de la mayoría de productos financieros, por no decir todos.

Convertirnos en pequeños inversores nos permite entre otras cosas,

- Disponer de ingresos mensuales, prácticamente de forma pasiva.

- Podemos reforzar nuestras pensiones futuras y mejorar nuestros ingresos cuando estemos jubilados.

- Podemos generar un patrimonio creciente si invertimos todos nuestros beneficios, utilizando la técnica del interés compuesto.

¿Cómo puedo comprar estas viviendas o inmuebles para destinarlos a arrendamiento?

Puedes pensar que esto no es para tí…que no todo el mundo tiene dinero para hacer esto. Pero mira las distintas fórmulas que puedes utilizar para acceder a viviendas para luego alquilarlas.

- Compra directa – Es el caso en que efectivamente, el pequeño inversor dispone de ahorros y puede afrontar la compra y el resto de gastos para llegar a poner una vivienda en el mercado de alquiler a una rentabilidad aceptable.

- Apalancamiento Financiero – En el mundo inversor, a esto se le llama «deuda buena». Tengo todo o parte del dinero, pero prefiero que sea el banco quien me preste el dinero para hacer la inversión. Probablemente la rentabilidad aparentemente bajará, pero analiza bien y verás que en el caso anterior «consumes» o «arriesgas» tus recursos, en este una buena parte de tu dinero no lo pones tú y obtienes rentabilidad con inversión casi 0.

- Otras fórmulas como el Alquiler con Opción de Compra, pueden facilitarnos la inversión unos años e incluso en inversiones pequeñas, terminar pagando la totalidad del inmueble con los ingresos que recibimos.

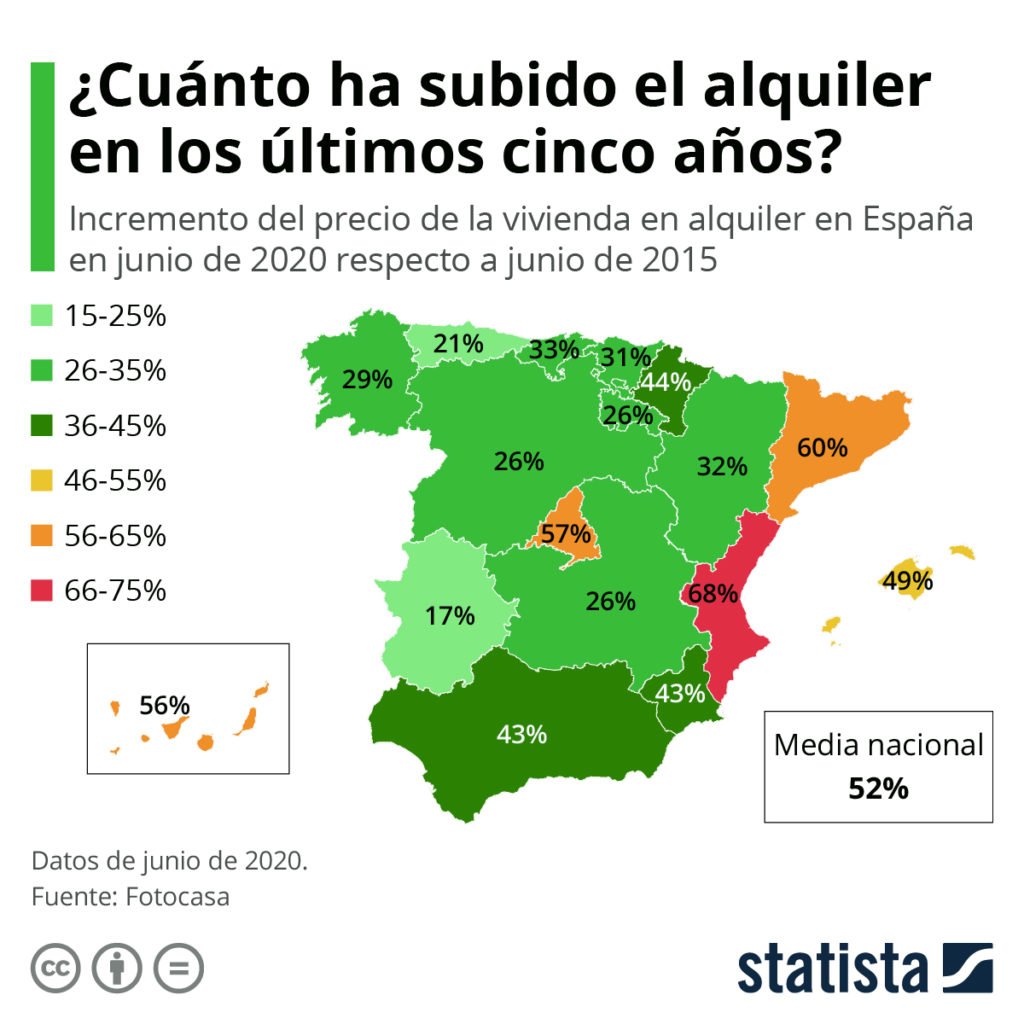

Mira cómo ha evolucionado el precio del alquiler en los últimos 5 años…

4.- Perfil de vivienda que debo comprar para alquilar

A la hora de comprar una de estas viviendas para alquilar, no debemos utilizar los mismos criterios que cuando compramos vivienda para vivir nosotros.

En general funciona bien lo siguiente…

- Viviendas en barrios de la periferia, cerca del centro pero no necesariamente en el mismo centro de las ciudades.

- Con 2 – 3 dormitorios suele ser suficiente.

- Entre 60-80 m2

- La compra se realiza por debajo del precio de mercado. Buscamos viviendas cuyo precio sea sensiblemente inferior a la media, al menos un 10 % – 15 %.

- Suelen ser viviendas que necesitan cierta reforma.

- En edificios que preferentemente no tengan ascensor para evitar gastos de comunidad excesivos.

- Máximo hasta segundas plantas en el caso que nos decantemos por una vivienda sin ascensor

- Edificios con la «ITV pasada« y no necesiten grandes derramas para su mantenimiento.

Para un inversor inmobiliario esas viviendas suelen resultar hermosas y muy rentables…No descartes viviendas «feas», por el contrario, siéntete atraído por ellas.

5.- ¿Como calculo la rentabilidad de mi inversión?

En esencia para calcular la rentabilidad de una inversión inmobiliaria hay que tener en cuenta el coste total del inmueble y los ingresos anuales recibidos por él. Hay que tener en cuenta los gastos anuales del inmueble, que habrá que restárselos a los ingresos.

Veamos este ejemplo;

- Total Inversión en la vivienda (Precio de compra, impuesto, reforma, etc) = 65.000,00 €

- Ingresos Brutos (430 * 12) = 5.160,00 €

- Gastos anuales del inmueble (IBI, Comunidad, etc) 1.100,00 €

- Ingresos Netos = 4.060,00 €

- Rentabilidad Neta = 6,25 %

Desglose detallado de posibles conceptos de gastos

- Total Inversión de la Vivienda

- Precio de Compra

- Impuestos

- Notaría y Registro

- Ingresos Brutos; Importe de Renta Mensual Recibido

- Gastos Anuales del Inmueble

- IBI

- Comunidad de Propietarios (caso de que no la pague el inquilino)

- Mantenimiento

- Seguros

- Rentabilidad Neta. Es la diferencia entre los Ingresos Brutos – Gastos Anuales del Inmueble

Se puede analizar con mayor profundidad la rentabilidad y valorar diferentes escenarios. Para ello recomendamos construir una tabla excel y poder cambiar valores, conceptos y trabajar con distintas hipótesis de mayor o menor gasto, ingresos o imprevistos que en cada caso proceda.

6.- Los principales miedos que me produce tener un inmueble en alquiler

Sin duda, existen 2 temores que son comunes a todos los propietarios de inmuebles en alquiler.

- Los IMPAGOS

- Los DESPERFECTOS

Esta es sin duda la parte más delicada y la que más «pequeños inversores» desanima.

Tenemos que admitir que el alquiler conlleva intrínsecamente cierto riesgo. Pero hemos de decir que no hay inversión rentable que no entrañe riesgos. Es más, a mayor rentabilidad, mayores riesgos siempre, en cualquier sector.

Dicho esto tenemos que proponerte 2 cosas;

- PARA LA GESTIÓN DE ALQUILER, ponte en manos de EXPERTOS PROFESIONALES

- Que sepan SELECCIONAR al mejor inquilino (ingresos, estabilidad laboral, etc)

- Que conozcan el sector, las novedades legislativas, etc

- Que sea el profesional quien se relacione con el inquilino durante toda la vida del arrendamiento

- Que ofrezcan LA MÁXIMA GARANTÍA en tu inversión. ¿Cómo es eso posible?

- Te sugerimos CONSULTAR PINCHANDO AQUÍ NUESTRO PACK ALQUILER SEGURO 100 %

7.- ¿Dónde puedo encontrar buenas viviendas para invertir y destinar al arrendamiento?

En AVANZA INMUEBLES estamos seguros de poder ayudarle a encontrar la vivienda para invertir que usted necesita…estos son nuestros argumentos…

- En primer lugar, dominamos y controlamos la oferta inmobiliaria bancaria. Estas viviendas, por lo general, pueden conseguirse a precios muy ventajosos y si lo desea con financiación total o parcial de la vivienda.

También encontramos buenas oportunidades entre los «pisos feos y en mal estado», a menudo éstas suelen ser grandes compras. Con cierta frecuencia, los propietarios que después de haber pasado serios problemas económicos y sus viviendas terminan en manos del banco, lamentablemente, se desquitan rompiendo puertas, ventanas, etc… Las entidades financieras después de un tiempo suelen negociar grandes descuentos en estas viviendas, que consideran prácticamente «invendibles».

También son una opción interesante las viviendas de propietarios particulares que, por distinta razones, están dispuestos a recibir ofertas por sus inmuebles.

En todos los casos, evalúa el precio máximo que estás dispuesto a pagar por el inmueble, los costes de adquirir la propiedad y los costes del acondicionamiento.

Una vez concluido todo lo anterior, la vivienda está en condiciones de llegar al mercado del alquiler y en muy breve espacio de tiempo usted empezará a disfrutar de las rentas.

Si la vivienda que vamos a poner en alquiler está al precio adecuado y con el equipamiento mínimo, el plazo para alquilar su vivienda será inferior a un mes, en la mayoría de casos.

En AVANZA INMUEBLES te podemos ayudar en todo el proceso; selección de la vivienda de inversión, acondicionamiento y posterior comercialización en el mercado del alquiler.

8.- Cómo contactar con AVANZA INMUEBLES

Si no quieres perderte el negocio del alquiler de viviendas como inversión, contacta con nosotros por los canales habituales;

Correo electrónico; info@avanzainmuebles.com, por teléfono; 96 611 95 54 y por su puesto acudiendo a nuestras oficinas en Villena, Av. Constitución nº 104, Entlo. – B

Esperamos que esta información te sea de utilidad y te ayude en tu decisión de invertir en vivienda y obtener la máxima rentabilidad.

Saludos, Rafael Balaguer

AVANZA INMUEBLES

Y esto no te lo puedes perder...

Flipping Houses, Inversión Inteligente

Flipping Houses, Inversión Inteligente Viviendas en Villena con descuentos de hasta el 45 %!!! En campaña, por unos días…aprovecha

Viviendas en Villena con descuentos de hasta el 45 %!!! En campaña, por unos días…aprovecha Pisos en Villena a precio de locura total!!!

Pisos en Villena a precio de locura total!!! Casas de Lujo en el Interior de Alicante…

Casas de Lujo en el Interior de Alicante… ¿Buscas naves industriales en la provincia de Alicante??

¿Buscas naves industriales en la provincia de Alicante?? Seguro de Arrendamiento…con la máxima tranquilidad…

Seguro de Arrendamiento…con la máxima tranquilidad…